Aktualności

Problematyczne antresole – podlegają opodatkowaniu czy nie?

Antresola jest elementem architektonicznym, który spotykamy w różnej formie i o różnym przeznaczeniu. W budynkach mieszkalnych antresola ma uatrakcyjnić przestrzeń lub zwiększyć powierzchnię użytkową. W budynkach magazynowych zdecydowanie głównym celem jest uzyskanie większej ilości miejsca na składowanie. W budynkach handlowych, np. sklepach wielopowierzchniowych często jest miejscem przeznaczonym dla personelu. Pewne jest, że często stanowi wyzwanie w kwestii zaliczenia jej do powierzchni użytkowej, a tym samym opłacenia podatku. Zdarza się, że organy nadzoru budowlanego lub podatkowe kwestionują wykonane konstrukcje twierdząc, że to co teoretycznie miało być antresolą jest faktycznie kolejną kondygnacją, co ma bezpośredni wpływ na wymiar podatku.

Definicja antresoli

Zgodnie z definicją podaną w Rozporządzeniu Ministra Infrastruktury z dnia 12 kwietnia 2002 r. w sprawie warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie, antresola jest „górną część kondygnacji lub pomieszczenia znajdującą się nad przedzielającym je stropem pośrednim o powierzchni mniejszej od powierzchni tej kondygnacji lub pomieszczenia, niezamkniętą przegrodami budowlanymi od strony wnętrza, z którego jest wydzielona”. Obecność antresoli nie zmienia liczby kondygnacji, bo definicyjnie nie tworzy ona nowej kondygnacji.

Niby oczywiste, ale rzeczywistość jest inna i w naszej praktyce spotykamy się z jej różnymi wariantami, które nie są tak proste w zdefiniowaniu. W zależności od rodzaju i przeznaczenia budynku powstają również różne antresole. Liczba rozwiązań przestrzennych antresol jest olbrzymia i ograniczona jedynie wyobraźnią architekta.

Przykłady:

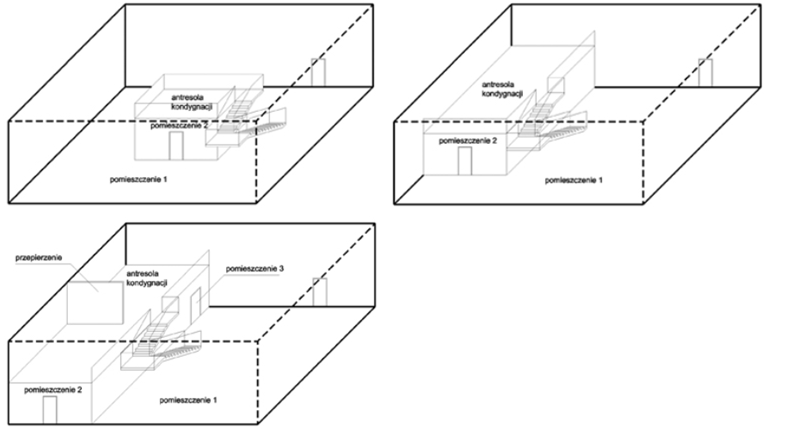

Antresola trwała kondygnacji:

- znajduje się nad przedzielającym ją i tą kondygnację stropem pośrednim

- strop pośredni musi mieć powierzchnię mniejszą od powierzchni tej kondygnacji,

- nie jest zamknięta przegrodami budowlanymi od strony wnętrza, z którego jest wydzielona.

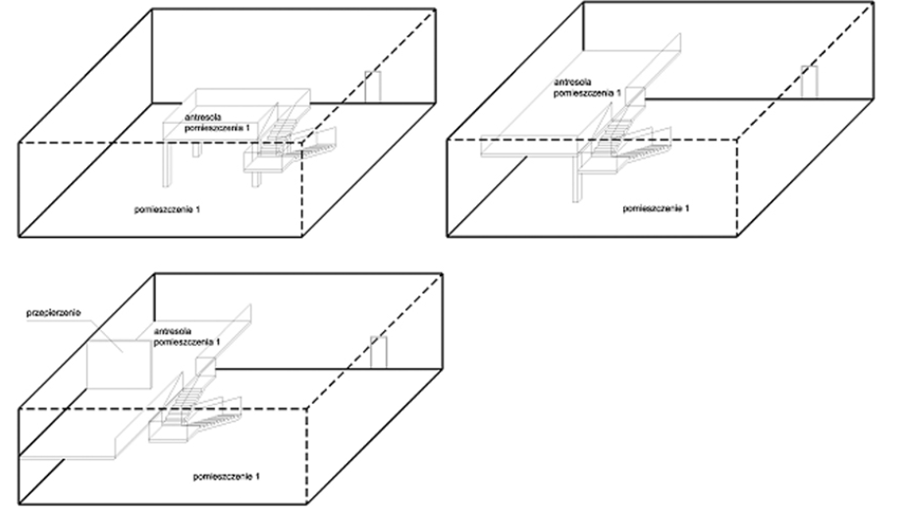

Antresola trwała pomieszczenia:

- znajduje się nad przedzielającym ją i to pomieszczenie stropem pośrednim,

- strop pośredni musi mieć powierzchnię mniejszą od powierzchni tego pomieszczenia,

- nie jest zamknięta przegrodami budowlanymi od strony wnętrza, z którego jest wydzielona. W tym wypadku wnętrze to należy rozumieć jako pomieszczenie, którego antresola jest górną częścią. Na antresoli nie można wydzielić żadnej zamkniętej przegrodami budowlanymi przestrzeni. Możliwym jest natomiast zrealizowanie przegród budowlanych niezamykających przestrzeni, np. tzw. przepierzeń.

Antresole magazynowe

Tu również istnieje kilka wariantów, np. antresole trwałe posadowione na słupach nośnych hali lub własnych, antresole nietrwałe samonośne posadowione na bazie regałów do składowania, mieszane z udziałem regałów i wsparte, np. przy krawędziach słupami nośnymi.

Co to jest powierzchnia użytkowa?

Rozporządzenie w sprawie szczegółowego zakresu i formy projektu budowlanego wraz z Polską Normą PN ISO 9836:2022 definiują pojęcie powierzchni użytkowej i podają sposób jej wyliczenia. Powierzchnia użytkowa jest to część powierzchni kondygnacji netto, która odpowiada celom i przeznaczeniu budynku.

W przypadku budynku lub lokalu mieszkalnego jest to część powierzchni netto związana z funkcją mieszkalną, czyli przeznaczeniem mieszkalnym. Powierzchnia użytkowa budynku jest sumą powierzchni użytkowej wszystkich kondygnacji budynku.

Cytowane powyżej akty prawne uściślają sposób wyznaczania powierzchni użytkowej. Zgodnie z nimi powierzchnię użytkową budynku powiększa się o powierzchnię:

- antresol

- ogrodów zimowych oraz

- wbudowanych, ściennych szaf, schowków i garderób.

Przy określaniu powierzchni użytkowej powierzchnię pomieszczeń lub ich części o wysokości w świetle równej lub większej

- od 2,20 m zalicza się do obliczeń w 100%

- od 1,40 m, lecz mniejszej od 2,20 m – w 50%

- wysokości mniejszej od 1,40 m pomija się całkowicie.

Podsumujmy

Ostatecznie – zdania prawników są podzielone, a w Internecie można znaleźć wiele interpretacji prawnych, przytaczających wykluczające się akty prawne. W PKIG ze zmieniającymi się przepisami jesteśmy na bieżąco, a oprócz tego regularnie bierzemy udział w weryfikowaniu tego typu problemów „ w naturze”. Dlatego z doświadczenia możemy powiedzieć, że zaliczenie antresoli do powierzchni użytkowej zależy od głównego czynnika: trwałości konstrukcji. Jeśli antresola jest elementem trwałym przewidzianym w projekcie budowlanym – powinna zostać wliczona do powierzchni użytkowej zgodnie z podanymi wytycznymi.

Jeśli antresola jest elementem tymczasowym, np. regałem magazynowym czy posadowioną na drewnianej konstrukcji sypialnią, nie powinna być wliczona do podatku.

Błąd o poważnych konsekwencjach

Niejasności w interpretacji i brak konsultacji ze specjalistą może skutkować problemami w przyszłości, np. bank może odmówić udzielenia kredytu na lokal o niejasnej powierzchni, która powinna być taka sama w księdze wieczystej, projekcie oraz ewidencji lokali. Podana cena za metr kwadratowy może nie być zbieżna z rzeczywistą ceną, która pozostanie po odliczeniu powierzchni antresoli. Dlatego bardzo ważne jest, by podczas inwestycji dotyczącej lokalu z antresolą, upewnić się jaki jest metra z rzeczywisty. Jest to dobry sposób na to by uchronić się przed kosztownym nieporozumieniem, np. dopłatą do podatku.

Kategorie

Tagi

- pomiary powierzchni

- BOMA OFFICE

- Powierzchne handlowe

- BOMA RETAIL 2020

- BOMA RETAIL

- BOMA Industrial

- powierzchnie magazynowe

- normy pomiarów powierzchni

- deklaracja

- BIM

- pomiar powierzchni

- powierzchnie wspólne

- norma

- Add On Factor

- powierzchnia wynajmowalna

- nieruchomość lokalowa

- odrębna własność

- pomieszczenie przynależne

- pomieszczenia pomocnicze

- udział w częściach wspólnych

- spółdzielcze własnościowe prawo do lokalu

- lokal samodzielny

- powierzchnia użytkowa

- Ustawa o podatkach i opłatach lokalnych

- BOMA

- PN-ISO 9836

- IPMS